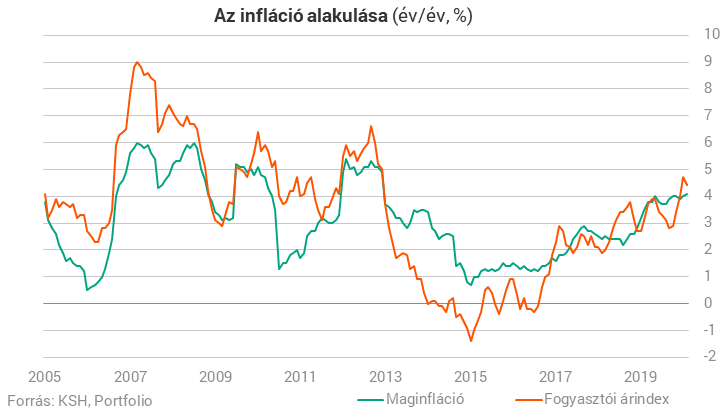

A 4,7%-ról 4,4%-ra lassuló éves infláció mögött a legfontosabb tényező az energiaárak (elsősorban az üzemanyagárak) lehettek, ugyanis a tavaly januárról februárra bekövetkezett nagyfokú áremelkedés most kiesett az éves bázisból. Ezzel együtt is igaz azonban, hogy éves alapon az üzemanyagárak 7,7%-kal emelkedtek. Éppen emiatt a KSH azt közölte, hogy februárban az éves alapú áremelkedést leginkább az üzemanyagok, az alkohol- és dohánytermékek drágulása (együtt 7,3%), továbbá az élelmiszerárak (7%) hajtották, és a hivatal nem látott érdemi hatást az árakra amiatt, hogy a koronavírus miatt a lakosság egy része elkezdett készleteket felhalmozni otthon.

Amint az alábbi ábrán látjuk: a 7 éves csúcsról csak kismértékben süllyedt vissza a fő inflációs adat, miközben az élelmiszer- és üzemanyagárak hatásától megtisztított maginfláció szépen fokozatosan felkúszott 4%-ra, amire 7 éve nem volt példa.

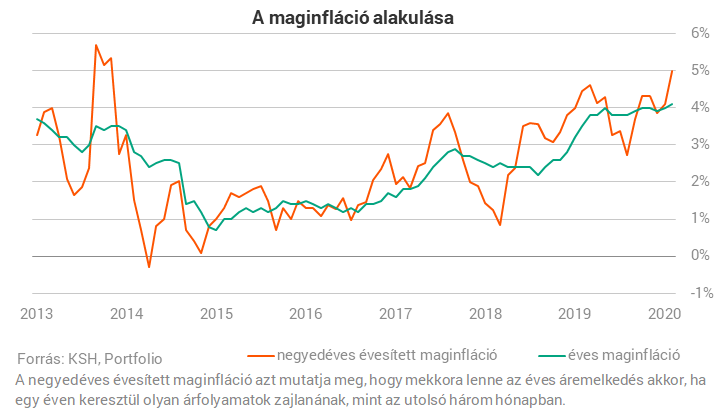

Ennél is érdekesebb az évesített negyedéves maginflációs mutató ami azt mutatja meg, hogy mekkora lenne az éves áremelkedés akkor, ha egy éven keresztül olyan árfolyamatok zajlanának, mint az utolsó három hónapban. Ez ugyanis 4,1%-ról 5%-ra ugrott, és ilyen magas szintű mutatóra 2013 őszén volt utoljára példa. Ez szintén arra utal, hogy intenzív az alap árnyomás a magyar gazdaságban az élelmiszer és üzemanyagárakat kivéve nagy képből.

MINDEZ FOKOZOTT DILEMMA ELÉ ÁLLÍTJA AZ MNB-T, AMELY FEBRUÁR KÖZEPÉN, 340-ES EURÓNÁL AZT ÍGÉRTE, HOGY A MÁRCIUSI INFLÁCIÓS JELENTÉSSEL PÁRHUZAMOS KAMATDÖNTÉSEKOR BÁRMILYEN ESZKÖZT KÉSZ BEVETNI A 3%-OS INFLÁCIÓS CÉL KÖZÉP TÁVÚ ELÉRÉSE ÉRDEKÉBEN.

Azóta ugyanis az infláció a jelek szerint kevésbé intenzíven süllyed, a maginflációs mutatók pedig további „felpörgést”, erősödő árnyomást jeleznek. Az üzenet február közepi elhangzása óta azonban a koronavírus jelentős hatásokat fejlett ki a globális növekedési kilátásokra és az eszközárakra is, az olajár például 35% körüli zuhanást mutat azóta. Ez az üzemanyag árakat gyorsan és drasztikusan csökkenteni kezdte.

Mindez elvileg az inflációra is hűtő hatást gyakorolhat már rövid távon is, így elvileg akár hátra is dőlhetne az MNB. Közben azonban – amint az elemzői konszenzusunkban is többen jelezték – fokozott a bizonytalanság azzal kapcsolatban, hogy a koronavírus tényleg összességében inkább lefelé mutató inflációs kockázatokkal jár-e (a kínálati oldal gyengülése, az ellátási láncok szakadozása árfelhajtó hatású). Ráadásul a magas év eleji inflációs számok mellett megszülető idei bérmegállapodások szintén felfelé ható inflációs kockázatokat jeleznek. Egy biztos: izgalmas kamatdöntésre számíthatunk két hét múlva az MNB-től.

Címlapkép forrása: Getty Images